巴黎

13 地址

Comme tout entrepreneur sur le point de créer son entreprise, une question survient en premier lieu : quel statut convient parfaitement à l'activité que je veux exercer ?

En effet, s’y retrouver entre toutes les formes juridiques existantes n’est pas aisé. Or, ce choix détermine le taux d’imposition et de taxes ainsi que les charges fixes et variables que paiera l’entreprise, et la responsabilité de son dirigeant.

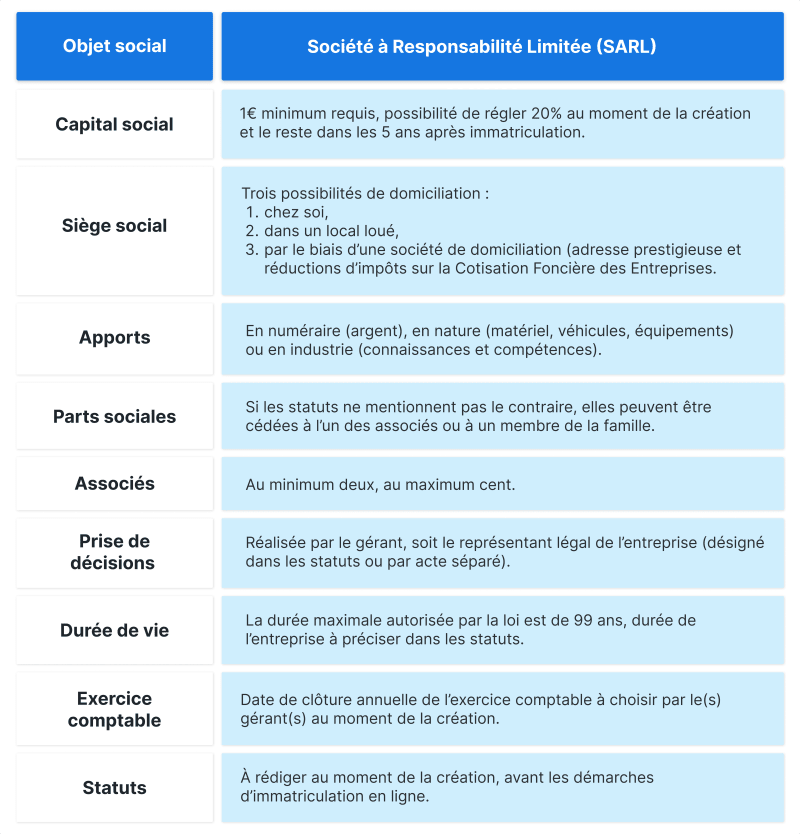

Commençons par la définition d'une SARL. La Société à Responsabilité Limitée (SARL) est un statut très courant et plutôt facile à gérer au quotidien. C’est une société commerciale, constituée au minimum de deux associés et au maximum de cent associés. Elle comporte un ou plusieurs gérants, et est une forme adaptée aux petites et moyennes entreprises.

Les associés peuvent être des personnes physiques (mineures ou majeures) ou des personnes morales (une association, une autre entreprise, etc.)

Comme son nom l’indique, dans ce type d’entreprise, la responsabilité est limitée, pour le(s) gérants et les associés. Elle est réduite au montant des apports, donc du capital social versé au départ par chaque associé, ce qui limite les risques pour eux. En effet, cela signifie que le patrimoine professionnel des associés est séparé de leur patrimoine personnel, donc que leur patrimoine personnel est protégé en cas de dettes de l’entreprise.

Néanmoins, le gérant est responsable de la gestion de la société civilement et pénalement, et des éventuelles fautes de gestion ou pertes. Par exemple, en cas de déclaration tardive de cessation des paiements, donc hors délai, le dirigeant peut se voir condamné à payer une partie des dettes de la SARL.

En cas de cessation de la structure, il faudra réaliser une cession de l’ensemble des parts sociales.

Selon la loi, il n’y a pas de capital social minimum imposé dans le cadre de la création d’une Société à Responsabilité Limitée (SARL). Il faut simplement effectuer un apport au capital social de la société en contrepartie de la remise de parts sociales pour en devenir un associé.

Un associé reçoit des parts sociales, et ainsi des dividendes sous formes de quotes-parts en cas de bénéfices, mais elles s’accompagnent de droits et de devoirs : la participation active à la vie de l’entreprise lors des Assemblées Générales Ordinaires (AGO) et des Assemblées Générales Extraordinaires (AGE).

Le capital social se compose :

Les apports en numéraire doivent être versés d’une façon précise : l’associé verse 20% des apports lors de la création de la SARL, le solde est versé dans les cinq ans suivant l’immatriculation de la société.

Les apports en nature sont effectués aussi précisément : la propriété ou l’objet est transféré au profit et à l’inventaire de la société, et un commissaire aux apports doit obligatoirement l’évaluer. Cela dit, les associés peuvent révoquer cette obligation et ne pas désigner de commissaire aux comptes si deux conditions sont remplies : aucun apport en nature n'excède 30 000 euros, et la valeur totale des apports en nature ne représente pas plus de la moitié du capital social.

Il faut au moins un gérant pour administrer une SARL, mais il peut y en avoir plusieurs. Ce gérant doit obligatoirement être une personne physique, et peut être associé ou non de la société. Le gérant est nommé par les associés dans les statuts ou nommé par acte séparé lors d’une Assemblée Générale Ordinaire (AGO).

Le gérant a le devoir d’accomplir tout acte de gestion, soit tout ce qui permet à la société de fonctionner au quotidien.

À cette fin, le gérant peut :

Les décisions du gérant doivent être dans l’intérêt de la SARL, sinon elles peuvent être qualifiées de fautes de gestion et engager sa responsabilité.

Chaque année, le(s) gérant(s) organise une Assemblée Générale avec les associés afin de valider les comptes et la répartition des bénéfices.

Bon à savoir : Parfois, les pouvoirs du gérant sont limités par les statuts. Dans ce cas, ils ont besoin d’une autorisation préalable des associés pour accomplir certains actes comme contracter des emprunts, être à découvert en compte courant, ou encore se faire cautionner les engagements envers les tiers par la société.

Pour pouvoir prendre des décisions et avancer ensemble dans la vie de l’entreprise, le gérant convoque les associés à des assemblées générales, au moins quinze jours avant ladite assemblée.

Les Assemblées Générales Ordinaires (AGO) sont organisées pour :

Les décisions sont adoptées à la majorité des associés qui représentent au moins la moitié des parts sociales.

Les Assemblées Générales Extraordinaires (AGE ) servent à modifier les statuts de la SARL. Les raisons sont multiples : changement de dénomination sociale, augmentation du capital social, transfert de siège social, etc.

Les décisions sont adoptées à la majorité des deux tiers des parts détenues par les associés présents ou représentés, ou à la majorité des trois quarts si la société a été créée avant le 04 août 2005.

D’un point de vue fiscal, le régime d’imposition est différent pour les associés et pour le gérant d’une SARL.

En effet, la SARL est soumise à l’impôt sur les sociétés (IS), mais l’entreprise peut bénéficier, dans certains cas, de l’impôt sur les revenus des personnes physiques (IRPP), similaire à l’Impôt sur le revenu (IR). Il faut que la SARL ait moins de cinq ans, ou qu’elle soir une société de famille, et qu’il y ait unanimité des associés.

Pour résumer tous les éléments que nous venons de voir et qui caractérisent le fonctionnement de la SARL, quoi de mieux qu’un tableau récapitulatif ?

Maintenant que vous connaissez bien cette forme juridique, entrons dans le vif du sujet ! Il faut effectuer un certain nombre de démarches administratives pour créer une SARL. Pour mettre toutes les chances de votre côté, nous vous aidons à accomplir chaque formalité simplement, étape par étape.

Le siège social de l’entreprise doit être mentionné au moment de sa création. Il s’agit d’une question centrale car son adresse détermine sa nationalité, son pays d’imposition et les instances juridiques compétentes en cas de litige. C’est pourquoi c’est la première chose à décider pour pouvoir commencer les démarches administratives.

Le chef d’entreprise a trois choix possibles. Il peut :

Cette dernière possibilité permet à la société de profiter d’une adresse prestigieuse conférant une forte notoriété à l’entreprise auprès de ses partenaires, d’un secrétariat administratif, d’une assistance juridique ou encore de locaux de réunions. Les offres de services à la carte sont élaborées afin de s’adapter à tous les budgets.

Cela permet surtout au chef d’entreprise de se concentrer sur les tâches à forte valeur ajoutée.

Enfin, la domiciliation d’entreprise permet de protéger la vie privée de son dirigeant qui n’aura pas besoin de communiquer son adresse personnelle.

Avant d’entamer réellement les démarches de création d’entreprise, les associés qui participent à la création d’une SARL doivent aussi nommer un gérant, en rédigeant un acte de nomination.

Vous avez également la possibilité de le nommer en mentionnant directement son nom dans les statuts de la société. La rédaction des statuts est l’étape suivante de la procédure de création d’une SARL.

Cependant, cette solution vous obligera plus tard à déposer une nouvelle version des statuts auprès du greffe du tribunal de commerce en cas de changement de gérant, ce qui engendre un coût de 500€.

Le capital social est donc composé, comme nous l’avons vu plus haut :

Une fois les statuts rédigés et signés, il faut que les associés versent l’apport en numéraire au profit de l’entreprise. Ils doivent être déposés sur un compte professionnel bloqué auprès d’une banque, d’un notaire ou de la Caisse des Dépôts. Une attestation de dépôt des fonds sera délivrée et devra être jointe au dossier d’immatriculation.

Si le gérant choisit de déposer les apports en numéraire du capital social sur un compte bancaire bloqué, il doit créer un compte bancaire professionnel pour la SARL (auprès de la banque physique ou en ligne de son choix, certains sont gratuits), afin que chaque associé puisse y déposer différentes sommes constituant l’apport numéraire, qui sera bloqué jusqu’à la présentation de l’extrait Kbis.

Il n’y a pas de montant minimum pour les apports en numéraire du capital social, tant que 20% des apports sont versés à la création de la SARL, et le solde versé dans les cinq ans après l’immatriculation effective de la société.

Les apports en nature sont des apports en biens meubles ou immeubles. Il n’est pas nécessaire de nommer un commissaire aux apports si la valeur d’un bien ne dépasse pas 30 000€ ou si la valeur de la totalité des apports n’excède pas la moitié du capital social de l’entreprise. L’ensemble des associés doivent donner leur accord sur la nomination du commissaire aux apports.

Le siège social est décidé, le gérant désigné, le capital social évalué : ça y est, nous entamons les démarches de création d’entreprise ! Commençons par le début : il faut rédiger les statuts de la SARL, par acte notarié.

La rédaction et le dépôt des statuts est une étape importante de la création de votre SARL. En effet, les statuts permettent :

Pour cette étape un peu technique, n’hésitez pas à vous faire accompagner par le notaire, ou même par un juriste ou un avocat, qui sauront ce qui est le plus adapté à votre situation.

Selon la loi, les statuts doivent mentionner les éléments suivants :

Ensuite, tous les associés fondateurs de la SARL doivent signer les statuts, puis le dirigeant doit le dater et certifier conforme. Il est également recommandé de rédiger un pacte unissant les associés dans le but d’une meilleure flexibilité des statuts. Ils peuvent être rédigés par acte notarié ou sous seing privé et enregistrés auprès du greffe du tribunal de commerce compétent dans un délai d'un mois après leur signature.

La loi impose aux créateurs de société d’avoir un compte professionnel dédié à l’entreprise (pour les recettes et dépenses).

La création de votre compte bancaire professionnel s’effectue directement auprès de n’importe quel établissement bancaire, physique ou en ligne, et selon les conditions que vous aurez définies avec votre conseiller financier. Ce compte servira en premier lieu pour déposer les apports en numéraire du capital social.

Avant de demander l’immatriculation de la SARL, vous devez déposer les fonds correspondant au capital social de l’entreprise sur le compte bancaire professionnel que vous avez créé.

Chaque associé verse une somme sur ce compte selon Ce qui a été défini dans les statuts de la société. Comme vu plus haut, 20% des apports sont versés à la création de la SARL, et le solde versé dans les cinq ans après l’immatriculation effective de la société.

Le compte professionnel sur lequel est versé le capital social est bloqué jusqu’à présentation de l’extrait Kbis justifiant de l’immatriculation de la société

Une publication de l’avis de constitution de la société dans un journal d’annonces légales (JAL) est nécessaire à ton la dernière étape : la demande d’immatriculation. Vous aurez en effet besoin de l’avis de publication de cette annonce pour compléter votre formulaire de création d’entreprise.

Vous pouvez faire une demande de parution auprès d’un journal d’annonces légales (JAL) ou auprès d’un service de presse en ligne (SPEL) habilité dans le département du siège social de la SARL. Renseignez-vous sur la liste des supports habilités à recevoir des annonces légales (SHAL) grâce à la carte interactive du site du gouvernement.

L’avis de constitution de la SARL doit contenir les éléments suivants :

Les coûts de publication varient, mais en 2025, ils s’élèvent à environ 147€ en France métropolitaine et 171€ pour Mayotte et La Réunion.

Pour créer une Société à Responsabilité Limitée (SARL), voici les étapes essentielles à suivre, en tenant compte des obligations légales en vigueur.

Créer une entreprise en ligne nécessite de faire la demande d’immatriculation de votre société en ligne, pour valider et officialiser son existence sur le marché des entreprises, et légitimiste ses droits et devoirs.

Depuis le 1er janvier 2023, c’est obligatoire pour tous les entrepreneurs d’utiliser le « guichet unique des entreprises» en ligne pour les formalités de création, de modification et de cessation d'activité.

Vous allez donc effectuer votre demande d’immatriculation sur ce guichet unique dématérialisé, en remplissant un formulaire, et en transmettant les pièces justificatives demandées :

Une fois ces formalités accomplies, et après validation du dossier par le greffe, la SARL sera immatriculée au Registre du Commerce et des Sociétés (RCS), ce qui lui conférera la personnalité juridique et permettra le début de votre activité.

Il est recommandé de consulter un professionnel du droit ou un expert-comptable pour vous accompagner dans ces démarches et vous assurer de leur conformité aux obligations légales en vigueur actuellement.

Voilà, vous êtes arrivés au bout de la longue procédure de formalités. Félicitez-vous, votre SARL est créée !

Pour créer une SARL, il est nécessaire de remplir les étapes suivantes :

预计费用 - 25.00 欧元

Ce document encadre la relation entre les différents associés de la société. Ils doivent notamment mentionner l’adresse de son siège social et le nom du gérant de la société.

Notamment ceux en nature (le cas échéant) par un commissaire aux apports désigné par les associés Ces apports seront bloqués jusqu’à l’immatriculation de la société.

Pour cela, il convient de vous mettre directement en relation avec le journal concerné pour réaliser la publicité légale de votre décision

Ce dossier doit contenir, entre autres, un exemplaire des statuts actualisés, l’attestation de parution de l’annonce légale, le formulaire M0 de création de la SARL et la certification de dépôt du capital social auprès de votre établissement bancaire.