巴黎

13 地址

Opter pour une SCI à l'IS peut permettre d’optimiser les charges, mais comporte aussi des contraintes fiscales spécifiques. Pourquoi choisir une SCI à l’IS ? Quels sont ses avantages et ses inconvénients ? Cet article vous guide à travers les points essentiels à connaître avant de faire votre choix et vous aide à comprendre si ce régime fiscal est adapté à votre projet immobilier.

👉 La première étape essentielle consiste à choisir la domiciliation de votre SCI, une obligation administrative qui détermine son adresse légale et fiscale. On vous explique !

La Société Civile Immobilière (SCI) est une structure juridique permettant d’acquérir, de gérer et de transmettre un patrimoine immobilier à plusieurs. Elle offre une certaine souplesse dans l’organisation et la répartition des parts entre les associés.

Contrairement aux sociétés commerciales, une SCI ne peut pas exercer une activité industrielle ou commerciale à titre principal, ce qui exclut notamment la location meublée professionnelle.

Une SCI peut être soumise à deux régimes fiscaux distincts :

L’option pour l’IS peut être pertinente pour optimiser la fiscalité d’un projet immobilier, notamment en réduisant l’assiette imposable grâce aux déductions fiscales. Cependant, elle entraîne aussi des obligations comptables plus strictes et une imposition potentiellement plus lourde en cas de cession des biens.

L’option pour l’impôt sur les sociétés (IS) présente plusieurs avantages pour les investisseurs immobiliers. Elle permet notamment de mieux contrôler la fiscalité, d’optimiser les charges et de faciliter la gestion des bénéfices. Voici les principaux atouts de ce régime.

L’un des principaux intérêts de la SCI à l’IS réside dans la possibilité d’amortir le bien immobilier. Contrairement à une SCI soumise à l’impôt sur le revenu (IR), où les charges déductibles sont limitées, la SCI à l’IS peut comptabiliser l’amortissement du bien en tant que charge.

Par exemple, un bien de 500 000 € amorti sur 30 ans avec un taux de 3 % par an permettrait de déduire 15 000 € du bénéfice imposable chaque année.

En plus de l’amortissement, une SCI soumise à l’IS peut déduire de nombreuses charges de son bénéfice imposable :

Ces déductions permettent de réduire l’impôt à payer et d’optimiser la rentabilité de l’investissement.

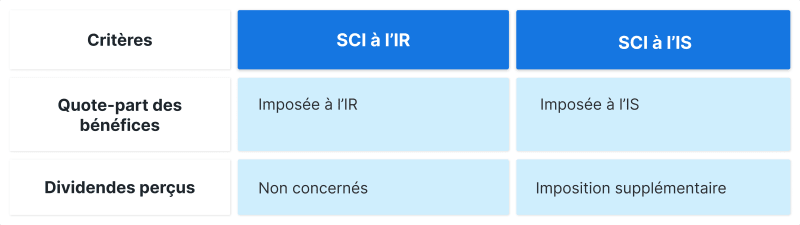

Dans une SCI à l’impôt sur le revenu (IR), chaque associé est imposé sur sa quote-part des bénéfices, qu’il les perçoive ou non. En revanche, une SCI à l’IS paie l’impôt sur les sociétés, et les associés ne sont imposés qu’au moment de la distribution des dividendes. Cela permet une meilleure gestion fiscale pour les associés qui peuvent choisir quand et combien de dividendes percevoir afin d’optimiser leur propre imposition.

Cette stratégie est particulièrement intéressante pour ceux qui souhaitent développer un portefeuille immobilier sur le long terme en réinvestissant directement les profits dans l’acquisition de nouveaux biens.

De plus, dans le cadre d’une transmission patrimoniale, l’impôt sur les sociétés peut permettre une meilleure optimisation fiscale, notamment en limitant les droits de succession sur les parts de la SCI.

L’option pour l’impôt sur les sociétés permet aux investisseurs de réduire l’assiette imposable, de mieux gérer la fiscalité des associés et de réinvestir les bénéfices plus facilement. Toutefois, cette stratégie présente aussi des inconvénients, notamment en matière de fiscalité des plus-values, que nous aborderons dans la section suivante.

Si l’impôt sur les sociétés (IS) offre plusieurs avantages pour une SCI, il présente aussi des inconvénients non négligeables. Avant d’opter pour ce régime fiscal, il est important d’en comprendre les limites afin d’évaluer s’il correspond à votre stratégie d’investissement immobilier.

L’un des principaux inconvénients de la SCI à l’IS est la manière dont sont imposées les plus-values immobilières. Contrairement à une SCI soumise à l’IR, où la plus-value bénéficie d’un abattement progressif selon la durée de détention (jusqu’à une exonération totale après 30 ans), la SCI à l’IS ne bénéficie d’aucun abattement.

La plus-value est calculée sur la valeur nette comptable, c’est-à-dire la valeur du bien après déduction des amortissements comptabilisés au fil des années. Résultat : plus l’amortissement a réduit la valeur du bien, plus la plus-value imposable sera élevée lors de la revente.

Exemple : Un bien acheté 500 000 € et amorti sur 30 ans avec un taux de 3 % par an voit sa valeur comptable baisser à 350 000 € au bout de 10 ans. Si ce bien est revendu 600 000 €, la plus-value imposable sera de 250 000 € (600 000 € - 350 000 €) au lieu de 100 000 € dans une SCI à l’IR.

Contrairement à une SCI soumise à l’IR, où la comptabilité est allégée, une SCI à l’IS doit :

Ces obligations nécessitent souvent l’intervention d’un expert-comptable, ce qui engendre des coûts supplémentaires estimés entre 1 500 et 3 000 € par an.

Dans une SCI soumise à l’IS, les bénéfices sont taxés en deux temps :

Cette double imposition peut réduire significativement les gains des associés par rapport à une SCI à l’IR, où les loyers perçus sont directement taxés selon la quote-part de chaque associé.

Avec une SCI à l’IR, la transmission de parts sociales bénéficie d’une fiscalité plus avantageuse grâce aux abattements sur les droits de donation et de succession. En SCI à l’IS, ces avantages sont moins intéressants, ce qui peut être un frein pour ceux souhaitant optimiser la transmission de leur patrimoine immobilier à leurs héritiers.

Si l’option pour l’impôt sur les sociétés permet une meilleure gestion fiscale à court terme, elle présente des contraintes comptables et fiscales plus lourdes. La taxation élevée des plus-values immobilières, les coûts de gestion et la double imposition des bénéfices sont autant d’éléments à prendre en compte avant de faire ce choix.

Le choix entre une SCI soumise à l’impôt sur le revenu (IR) et une SCI soumise à l’impôt sur les sociétés (IS) dépend de plusieurs critères : la durée de détention des biens, la rentabilité recherchée et la fiscalité des associés. Voici un comparatif des deux régimes.

Dans une SCI à l’IR, les associés sont directement imposés sur leur quote-part des bénéfices. À l’inverse, une SCI à l’IS permet d’amortir les biens et de déduire plus de charges, mais les bénéfices sont d’abord soumis à l’IS avant d’être redistribués aux associés sous forme de dividendes, entraînant une double imposition.

L’impôt sur les plus-values est un critère clé. Dans une SCI à l’IR, la fiscalité suit le régime des particuliers avec un abattement progressif (exonération totale après 30 ans). En SCI à l’IS, la plus-value est calculée sur la valeur nette comptable, ce qui entraîne souvent une taxation plus élevée.

Dans une SCI à l’IR, les bénéfices sont immédiatement imposés, qu’ils soient redistribués ou non. En SCI à l’IS, l’imposition n’intervient que lorsque les dividendes sont perçus, offrant plus de flexibilité.

Le choix entre une SCI soumise à l’impôt sur le revenu (IR) et une SCI soumise à l’impôt sur les sociétés (IS) doit être fait en fonction des objectifs des associés, du mode de gestion des biens et de la stratégie patrimoniale à long terme. Voici les cas où l’option pour l’IS peut être avantageuse.

👉 Avant d’opter pour ce régime fiscal, il est essentiel d’évaluer les raisons qui vous poussent à créer une SCI, car chaque structure offre des avantages spécifiques selon votre projet immobilier.

L’un des principaux avantages de la SCI à l’IS est la possibilité d’amortir le bien immobilier et de déduire de nombreuses charges. Ce régime est particulièrement intéressant pour les investisseurs souhaitant réduire l’assiette imposable et maximiser les charges déductibles (frais de notaire, intérêts d’emprunt, entretien, rémunération du gérant).

Exemple : Un investisseur possédant plusieurs biens locatifs via une SCI à l’IS peut optimiser sa fiscalité en réinvestissant les bénéfices dans de nouveaux achats, sans être immédiatement imposé sur ces gains.

Dans une SCI soumise à l’IR, les associés sont imposés sur les bénéfices de la société, qu’ils perçoivent les revenus ou non. À l’inverse, une SCI à l’IS permet de choisir le moment de la distribution des dividendes, offrant ainsi une meilleure gestion fiscale individuelle.

Ce mode de fonctionnement est intéressant pour les associés ayant des revenus variables ou souhaitant lisser leur fiscalité sur plusieurs années en retardant la perception des dividendes.

En revanche, une SCI à l’IS peut exercer cette activité en toute légalité, ce qui permet d’exploiter des biens sous le statut LMNP (Loueur Meublé Non Professionnel) tout en conservant les avantages d’une société civile.

Dans une SCI à l’IS, les bénéfices peuvent être conservés dans la société pour être réinvestis dans de nouveaux projets immobiliers. Cela permet de faire croître un patrimoine immobilier plus rapidement, sans que les associés aient à payer immédiatement des impôts sur leurs bénéfices.

Opter pour l’impôt sur les sociétés est un choix stratégique adapté aux investisseurs souhaitant réduire l’imposition immédiate, réinvestir leurs bénéfices et gérer plus finement la distribution des dividendes. Toutefois, il faut anticiper les conséquences fiscales sur la revente des biens et la transmission du patrimoine.

Opter pour une SCI soumise à l’impôt sur les sociétés (IS) implique des obligations comptables et administratives plus lourdes que pour une SCI à l’IR. Ces contraintes doivent être prises en compte avant de faire un choix fiscal.

Contrairement à une SCI à l’IR, qui bénéficie d’une gestion comptable simplifiée, une SCI à l’IS est soumise aux mêmes obligations qu’une société commerciale. Elle doit :

L’intervention d’un expert-comptable est souvent recommandée, ce qui représente un coût annuel compris entre 1 500 et 3 000 €.

Chaque année, une SCI à l’IS doit déposer ses comptes auprès du Greffe du Tribunal de Commerce. Cette obligation permet une transparence financière, mais elle entraîne également une charge administrative supplémentaire.

En plus de la gestion comptable, une SCI soumise à l’IS doit :

Si l’impôt sur les sociétés permet d’optimiser la fiscalité, il impose aussi une gestion comptable plus complexe et des formalités administratives plus contraignantes. Ces obligations doivent être anticipées avant d’opter pour ce régime.

La création d’une SCI soumise à l’IS suit les mêmes étapes que pour une SCI classique, avec quelques spécificités liées au choix du régime fiscal. Voici les démarches à suivre.

Les statuts définissent le fonctionnement de la société et les droits et obligations des associés. Ils doivent inclure plusieurs mentions obligatoires :

Pour une SCI soumise à l’IS, il est conseillé d’indiquer explicitement dans les statuts que la société opte pour ce régime fiscal.

👉 Afin de faciliter ces démarches, de nombreux entrepreneurs choisissent de créer leur SCI en ligne, ce qui permet de gagner du temps et d’éviter les erreurs administratives.

Une fois les statuts rédigés et signés, la SCI doit être immatriculée au Registre du Commerce et des Sociétés (RCS). Cette démarche comprend :

Une fois ces formalités remplies, la SCI obtient un Kbis et un numéro SIREN.

Par défaut, une SCI est soumise à l’impôt sur le revenu. Pour être imposée à l’IS, elle doit en faire la demande auprès du service des impôts des entreprises (SIE) dans les 3 mois suivant son immatriculation. Cette option est irréversible.

Créer une SCI à l’IS demande une préparation rigoureuse, notamment dans la rédaction des statuts et l’option fiscale. Une fois immatriculée, il faut respecter les obligations comptables et déclaratives pour éviter tout redressement fiscal.

Le choix entre une SCI à l’IR et une SCI à l’IS repose sur une analyse approfondie des objectifs patrimoniaux et fiscaux des associés. Si l’impôt sur les sociétés permet une meilleure optimisation des charges et une gestion plus flexible des bénéfices, il impose aussi des contraintes comptables et fiscales plus lourdes, notamment en matière de plus-values immobilières.

Avant d’opter pour ce régime, il est essentiel d’évaluer son impact à long terme. Pour simplifier la création et la gestion de votre SCI à l’IS, SeDomicilier propose des solutions adaptées pour faciliter vos démarches administratives et fiscales.