巴黎

13 地址

2025 年 2 月 3 日,政府利用第 49.3 条,未经表决通过了《2025 年 PLF》。其中包括对《税收总法典》第 293B 条的修订,将基本增值税免税额的起征点统一为 25000 欧元。

这一门槛原定于2025 年 3 月 1 日生效。

迄今为止,微型企业因其活动不同而享受不同的门槛:

改革后,这些门槛将被 25 000 欧元的单一门槛和 27 500 欧元的提高门槛所取代。

所以:

对于超过 27 500 欧元的金额,应从超过金额之日起征收增值税。

根据经济部的估计,这项措施涉及 20 多万名微型企业家,到 2025 年将为国家创收 7 亿欧元。

降低门槛一经宣布,许多代表自营职业者的组织,如全国自营职业者联合会(FNAE)和经济倡议权协会(Adie)就表示反对。

已经提出了一些批评意见:

全国自由职业者联盟(UNAPL)谴责了这一 "野蛮 "决定,呼吁暂停实施并与贝尔西举行紧急会议。该组织指出,许多自营职业者在应对这一改革时会遇到困难,尤其是那些兼职工作或创办新企业的自营职业者。

此外,一些雇主组织也支持这项措施,认为它将使微型企业主与已经缴纳增值税的极小型企业(VSE)之间恢复竞争平衡。

面对这种压力,一些民选代表正在考虑对改革采取法律行动。不结盟法兰西运动(LFI)议员哈德里安-克鲁瓦(Hadrien Clouet)计划提出一项法案来推翻这一措施。LFI 还计划提出一项谴责动议,但国民议会(RN)和社会党(PS)已宣布不会参与。

政府在议会内部也持保留意见。2025 年 2 月 6 日,经济部长埃里克-隆巴(Éric Lombard)最终宣布 暂停降低增值税起征点。他明确指出,这一暂停将持续到 "协商时间",以便 "在必要时调整措施"。

国民议会财政委员会 LFI 主席、国会议员埃里克-科克雷尔(Éric Coquerel)表示,未来几个月内可通过一项新法案对这一措施进行修正。他还指出,反对这项改革的声音跨越了党派界限,一些来自不同背景的民选代表对改革的效果和对小企业的影响表示怀疑。

虽然降低门槛的工作已经暂停,但并没有完全放弃。政府可以在征求相关各方意见后对该措施提出调整建议。参议院也可以在讨论中发挥作用。

如果以修订后的形式重新引入改革,可以包括过渡性安排或援助,以帮助微型企业家适应增值税。

主要的挑战将是如何在政府简化和统一税收的目标与担心对其业务造成负面影响的小企业家的担忧之间取得平衡。

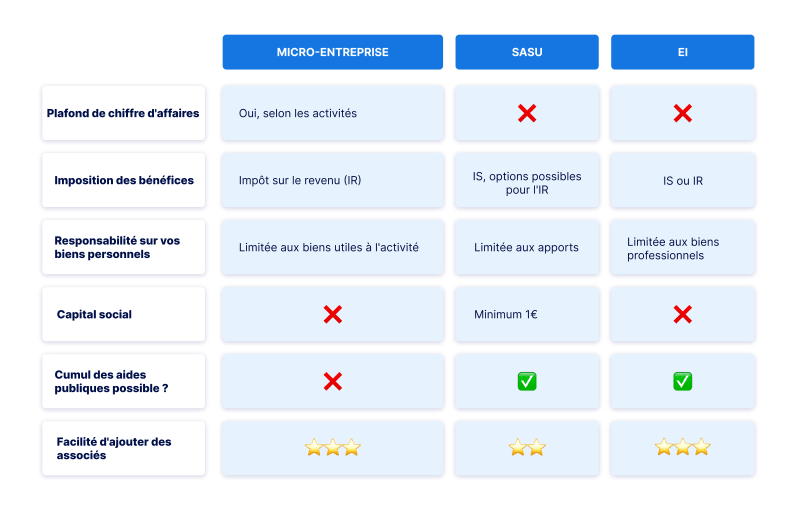

尽管微型企业在行政和税务方面的简便性使其成为一个有吸引力的创业选择,但根据创业项目的需求和性质,其他类型的身份可能更为合适。主要的选择有个人企业(EI)和个人简易行动公司(SASU)。

引入 25 000 欧元的单一增值税起征点是为了简化税制,使法国与欧洲做法接轨。然而,这项改革将对许多自营职业者产生重大影响,使微型企业地位的主要优势之一受到质疑。

该措施的暂停反映了对该行业提出的困难和围绕该问题的政治紧张局势的认可。政府宣布的磋商将对这一改革和法国微型企业税收制度的未来起到决定性作用。